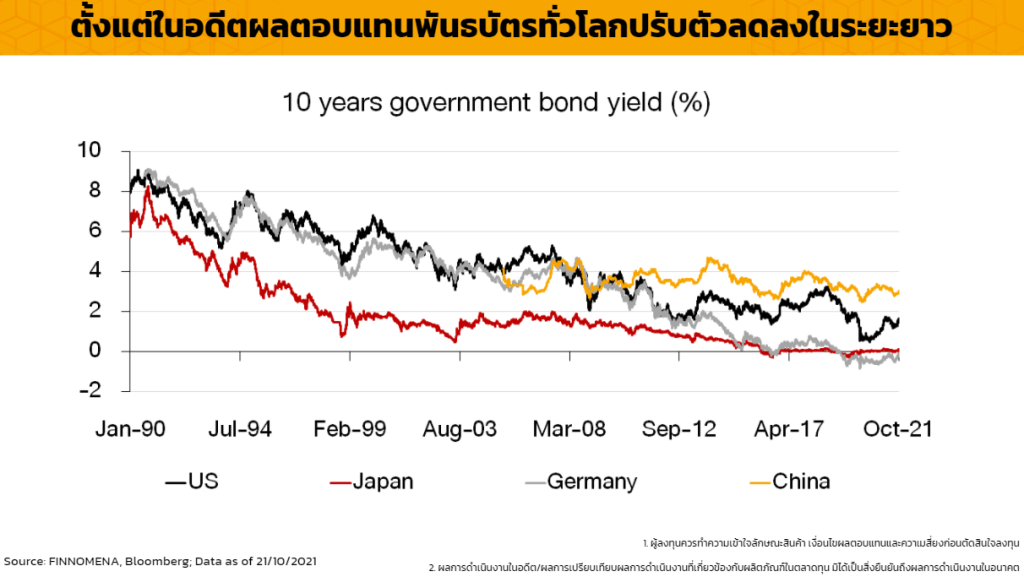

TINA Effect หรือย่อมาจาก There is No Alternative เป็นผลจากเงินในระบบที่มีมหาศาล แต่สินทรัพย์ลงทุนที่มีมูลค่าเหมาะสมคุ้มเสี่ยงในปัจจุบันหาได้ยาก โดยแนวโน้มผลตอบแทนพันธบัตรทั่วโลกปรับตัวลดลงในระยะยาว จากเงินเฟ้อในระยะยาวที่ต่ำจากการขยายตัวทางเศรษฐกิจในกลุ่มประเทศพัฒนาแล้วขยายตัวในระดับต่ำ ส่งผลให้อัตราผลตอบแทนพันธบัตรจำนวนมากต่ำหรือติดลบ ซึ่ง Bond เป็นสัดส่วนการลงทุนหลักของนัลงทุนสถาบันและภาครัฐ เช่น Pension Fund ทำให้ผลตอบแทนคาดหวังมีแนวโน้มลดลง และมีการปรับตัวเพื่อลงทุนในหุ้นในสัดส่วนที่มากขึ้นในปีที่ผ่านมา

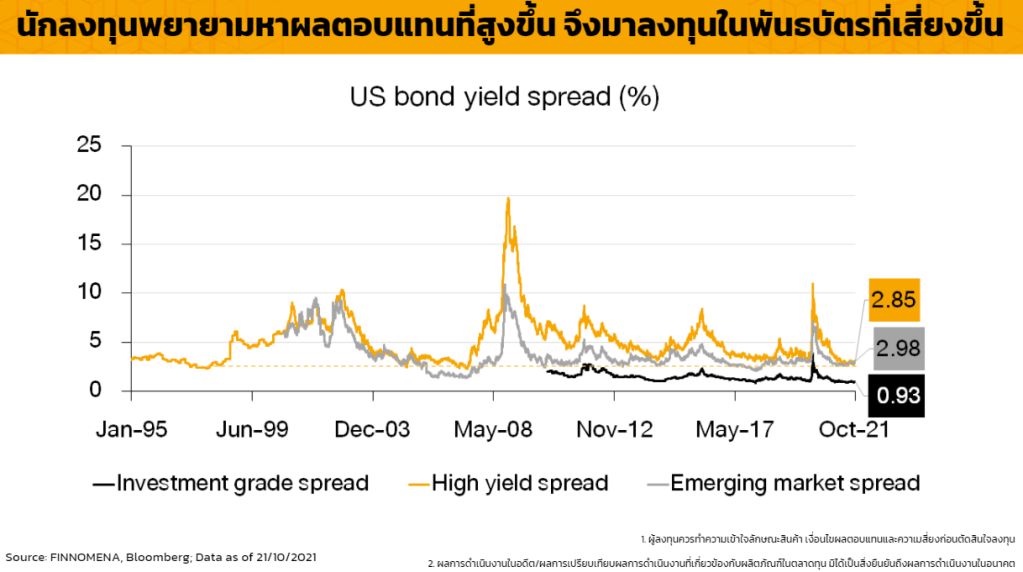

เมื่อเราเปรียบเทียบผลตอบแทนการลงทุนในพันธบัตรจะพบว่านักลงทุนมีแนวโน้มลงทุนในที่ที่มีความเสี่ยงมากขึ้น เช่น High Yield Bond และ Emerging Market Bond แต่คาดหวังผลตอบแทนน้อยลงเรื่อยๆ เห็นได้จาก spread เทียบกับพันธบัตรรัฐบาลต่ำสุดตั้งแต่ 2005 ทำให้เราคาดว่าหลังจากนี้เม็ดเงินลงทุนจะเข้ามาลงทุนในหุ้นเป็นสัดส่วนที่มากขึ้นเพื่อหวังผลตอบแทนส่วนเพิ่ม

เราลองวิเคราะห์มูลค่าตลาดผ่าน CAPE (Cyclically-adjusted PE) ซึ่งเป็นการดู PE ที่ใช้ค่าเฉลี่ยกำไร (E) ในอดีต 10 ปี และปรับผลของเงินเฟ้อออกจากตัวเลขทั้งหมดเพื่อดูมูลค่าตลาดในระยะยาวและความผันผวนที่เกิดขึ้นในระยะสั้นออกไป และพบว่า Valuation ของตลาดสหรัฐตึงตัวแต่ยังไม่เท่าช่วง Dot-Com Bubble ที่ S&P 500 Shiller P/E อยู่ที่ 44.20 เทียบกับปุจจุบันนี้ที่ 38.34 เท่า

เมื่อวัดด้วย Excess CAPE Yield ซึ่งเป็นการนำ CAPE ลบด้วยผลตอบแทนพันธบัตรอายุ 10 ปีปรับด้วยเงินเฟ้อ เพื่อดูความคุ้มค่าของตลาดหุ้นเทียบกับลงทุนในพันธบัตรรัฐบาลก็จะพบเช่นเดียวกันว่ามีส่วนเพิ่มอยู่ที่ 3.2% ส่วน Earning Yield Gap อยู่ที่ 2.5% สะท้อนว่า Valuation อยู่ในระดับกลางๆยังห่างจากช่วงที่เกิดวิกฤตทางการเงิน และมีความน่าสนใจเนื่องจาก Earning surprised ของผลประกอบการในไตรมาสที่สามดีกว่าคาด

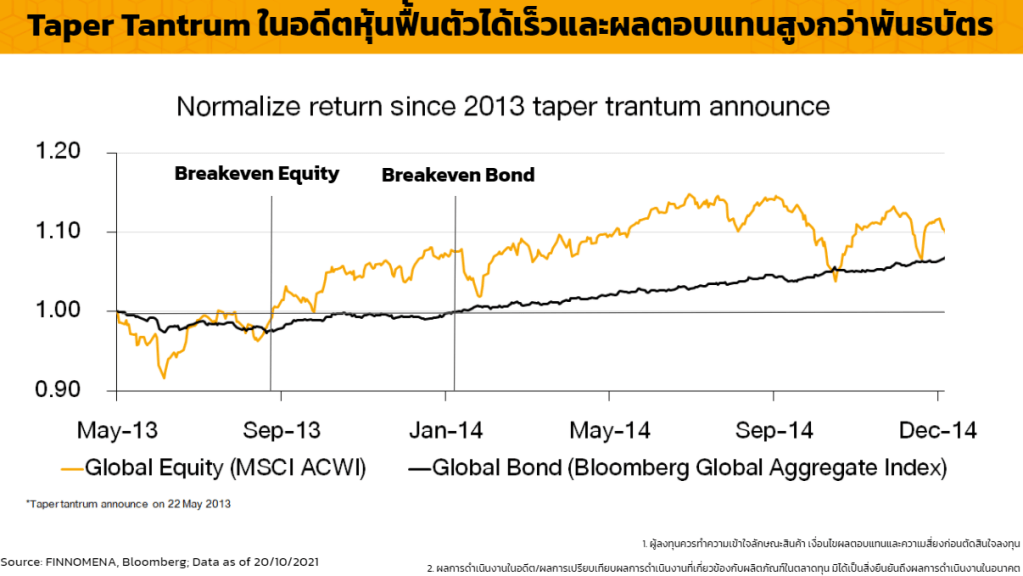

เมื่อพิจารณาความเสี่ยงจากนโยบายทางการเงิน จะพบว่าในช่วงที่มีความกังวล Taper tantrum ในปี 2013 ความเสี่ยงของหุ้นน้อยกว่า bond โดยแม้จะมีการปรับตัวย่อลงแรงกว่า แต่สามารถใช้เวลาน้อยกว่าในการปรับตัวขึ้นและให้ผลตอบแทนที่มากกว่า

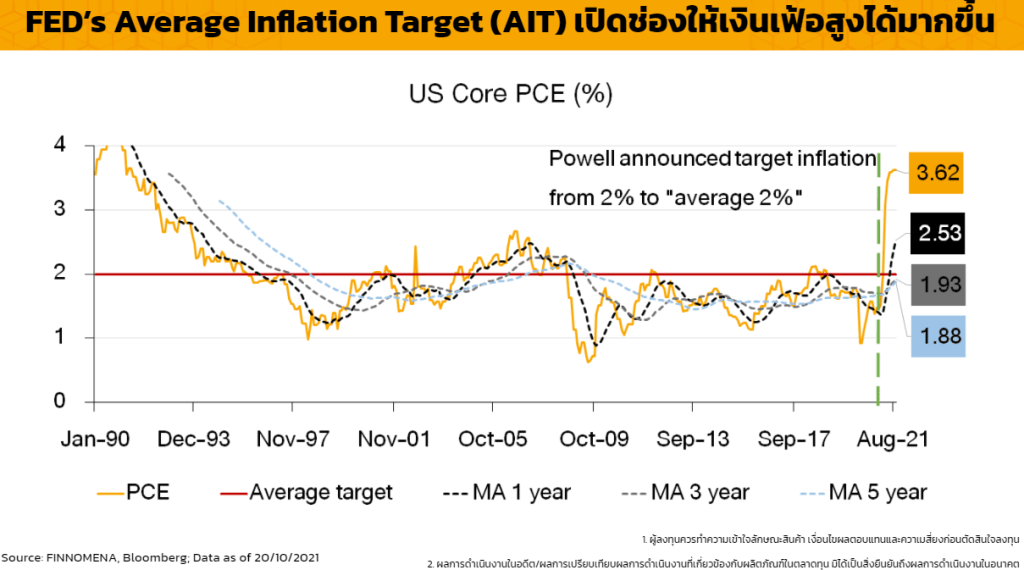

ด้านความกังวลเรื่องเงินเฟ้อและการปรับขึ้นอัตราดอกเบี้ย ที่ Fed ให้ Target ที่ค่าเฉลี่ยเงินเฟ้อที่ 2% เราพิจาณาจาก Core PCE ระยะ 1 ปี อยู่ที่ 2.53% 3 ปี อยู่ที่ 1.93% และ 5 ปี อยู่ที่ 1.88% ซึ่งเรามองว่าการที่ Fed ให้เป้าหมายเงินเฟ้อดังกล่าวทำให้มีการยินยอมที่จะให้เงินเฟ้อเกินเป้าหมายได้ในระยะเวลาสั้นๆ ส่งผลให้แรงกดดันจากการปรับขึ้นอัตราดอกเบี้ยน้อย จึงมองว่าความเสี่ยงจากนโยบายทางการเงินมีไม่มาก ซึ่งแรงกดดันหลักของเงินเฟ้อปัจจุบันอยู่ที่ราคาพลังงานที่มีการปรับตัวเพิ่มสูงขึ้นในรอบ 8 ปีและอาจจะกระทบค่าแรงขั้นต่ำในอนาคต